Экспирация фьючерсов — момент исполнения контракта, когда все открытые позиции закрываются и происходят окончательные расчеты. Для многих трейдеров это время повышенной волатильности и возможностей заработка. По данным экспертов Академии трейдинга, в дни экспирации объемы торгов увеличиваются в 2-3 раза, а колебания цен становятся более резкими. Платформа Binarium предоставляет материалы о работе с производными инструментами и управлении рисками. Разберемся, как работает экспирация и что нужно знать трейдерам.

Что такое экспирация фьючерсов

Экспирация — это дата исполнения фьючерсного контракта. В этот день все позиции автоматически закрываются, и происходит окончательный расчет между участниками. Держишь фьючерс на доллар до экспирации — получаешь или отдаешь разницу между ценой покупки и финальной расчетной ценой.

На Московской бирже фьючерсы на индекс РТС, доллар и другие популярные инструменты экспирируются раз в квартал — в третий четверг марта, июня, сентября и декабря. Это стандарт, принятый на большинстве мировых бирж.

Есть два типа исполнения: поставочные и расчетные фьючерсы. Поставочные предполагают физическую поставку базового актива. Купил фьючерс на нефть — при экспирации получишь реальные баррели нефти (если не закроешь позицию раньше). На практике 99% трейдеров закрывают позиции до экспирации, чтобы не связываться с поставкой.

Расчетные фьючерсы проще. Никакой физической поставки — только денежный расчет. Большинство фьючерсов на индексы, валюты и процентные ставки расчетные. При экспирации на счет просто зачисляется прибыль или списывается убыток.

Расчетная цена определяется биржей по специальному алгоритму. Обычно это средневзвешенная цена базового актива за последние минуты торгов или средняя цена в определенный момент времени. Это делается, чтобы исключить манипуляции в последние секунды.

День экспирации — нервный для многих. Крупные игроки закрывают или перекладывают позиции, создавая всплески объемов. Цена может резко дернуться в любую сторону без видимых фундаментальных причин. Просто кто-то срочно выходит из крупной позиции.

Экспирация бинарных опционов

С бинарными опционами экспирация работает иначе. Это момент окончания сделки, когда определяется результат — прибыль или убыток. Выбрал направление движения цены на час — через час происходит экспирация и фиксируется результат.

Механизм жесткий: либо прогноз верный и получаешь фиксированную прибыль (обычно 70-90% от ставки), либо ошибся и теряешь всю ставку. Никаких полумер — только два исхода.

Время экспирации выбираешь сам при открытии сделки. Варианты от 30 секунд до недель и месяцев. Популярные периоды — 1, 5, 15, 30 минут и час. Чем короче период, тем сложнее прогнозировать и выше роль случайности.

Цена экспирации определяется по последней котировке базового актива в момент истечения времени. Поставил на рост доллара за час, в момент открытия цена была 92.50, через час 92.51 — выиграл. Даже если весь час доллар падал и только в последнюю секунду подскочил.

Это создает нервозность. Следишь за графиком последние минуты, цена прыгает туда-сюда около твоего уровня входа. За 10 секунд до экспирации в прибыли, за 5 секунд в убытке, в момент закрытия снова в прибыли. Психологически выматывает.

Досрочное закрытие доступно на многих платформах. Видишь, что прогноз не сработает — можешь закрыть сделку раньше, вернув 30-50% ставки. Или наоборот, зафиксировать прибыль раньше, получив 50-70% от потенциальной выплаты, если боишься разворота.

Принцип работы

Фьючерсный контракт при покупке создает обязательство купить или продать базовый актив по определенной цене. Экспирация — момент исполнения этого обязательства. Биржа сводит всех покупателей и продавцов, рассчитывает расчетную цену и проводит денежные переводы.

Рассмотрим пример. Купил фьючерс на индекс РТС по цене 100,000 пунктов. Размер контракта — стоимость пункта умноженная на количество. Допустим, пункт стоит 10 рублей, контракт 1000 пунктов. Стоимость позиции миллион рублей, но внес только гарантийное обеспечение 100 тысяч.

Наступает экспирация, расчетная цена 105,000 пунктов. Разница 5,000 пунктов в твою пользу. Прибыль = 5,000 × 10 = 50,000 рублей. Биржа зачисляет эту сумму на счет.

Если бы расчетная цена оказалась 95,000 — убыток 50,000 рублей. Биржа спишет деньги со счета. Не хватает средств — маржин-колл еще до экспирации, позицию закроют принудительно.

Схема расчетов при экспирации фьючерса

Большинство трейдеров не доживают до экспирации. Закрывают позиции раньше, фиксируя прибыль или ограничивая убытки. По статистике, только 2-3% контрактов действительно исполняются при экспирации. Остальные закрываются досрочно.

Перенос позиции (rollover) — популярная операция перед экспирацией. Закрываешь текущий контракт и открываешь следующий с более дальней датой экспирации. Сохраняешь экспозицию к рынку, но платишь комиссии дважды — на закрытие и открытие.

Контанго и бэквордация влияют на стоимость переноса. В контанго следующий контракт дороже текущего — платишь разницу при переносе. В бэквордации дешевле — получаешь разницу. На долгосрочных позициях эти затраты накапливаются.

Может ли экспирация быть досрочной

Формально нет — дата экспирации зафиксирована в спецификации контракта. Но ситуации, напоминающие досрочную экспирацию, бывают.

Принудительное закрытие позиции брокером из-за недостатка маржи — фактически досрочное исполнение. Цена пошла против тебя, гарантийное обеспечение недостаточно, брокер закрывает позицию по текущей рыночной цене. Для тебя результат как при экспирации — позиция закрыта, убыток зафиксирован.

Биржа может досрочно исполнить контракты в экстремальных ситуациях. Форс-мажор, технический сбой, проблемы с расчетами — биржа имеет право остановить торги и провести экстренные расчеты. Такое случается крайне редко, но прецеденты есть.

Добровольное закрытие позиции — не совсем досрочная экспирация, но по сути то же самое. Продал контракт до даты экспирации — зафиксировал текущий финансовый результат. Разница только в том, что расчетная цена — рыночная цена момента закрытия, а не официальная расчетная цена экспирации.

Некоторые экзотические деривативы имеют опцию досрочного исполнения. Американские опционы можно исполнить в любой момент до экспирации, европейские только в дату экспирации. С фьючерсами такого нет — закрыть можешь когда угодно, но официальная экспирация только в установленную дату.

Влияние экспирации на ход торгов

За неделю до экспирации волатильность обычно растет. Крупные игроки начинают перекладывать позиции из истекающего контракта в следующий. Объемы увеличиваются, спреды расширяются, движения становятся резче.

День экспирации — пик активности. С утра могут быть резкие движения без фундаментальных новостей. Это просто участники закрывают позиции. Кто-то опоздал, закрывает в панике по худшим ценам. Кто-то специально провоцирует движение, чтобы выбить стопы конкурентов.

«Разгон» перед экспирацией — манипулятивная практика. Крупный игрок пытается сдвинуть расчетную цену в выгодную для себя сторону. Если держит большую длинную позицию, выгодно, чтобы расчетная цена была выше. Начинает агрессивно покупать в последние минуты, искусственно взвинчивая цену.

Биржа борется с этим специальными правилами расчета. Расчетная цена — не последняя сделка, а средневзвешенная за определенный период. Сложнее манипулировать средней ценой, чем единственной сделкой в последнюю секунду.

Ликвидность перетекает из истекающего контракта в следующий за неделю-две до экспирации. Объемы по ближайшему контракту падают, спреды растут. По следующему контракту объемы растут, становится удобнее торговать. Профессионалы переходят заранее.

После экспирации рынок обычно успокаивается. Основная масса участников уже перешла в новый контракт, манипуляции закончились. Несколько дней более предсказуемого движения по техническому анализу.

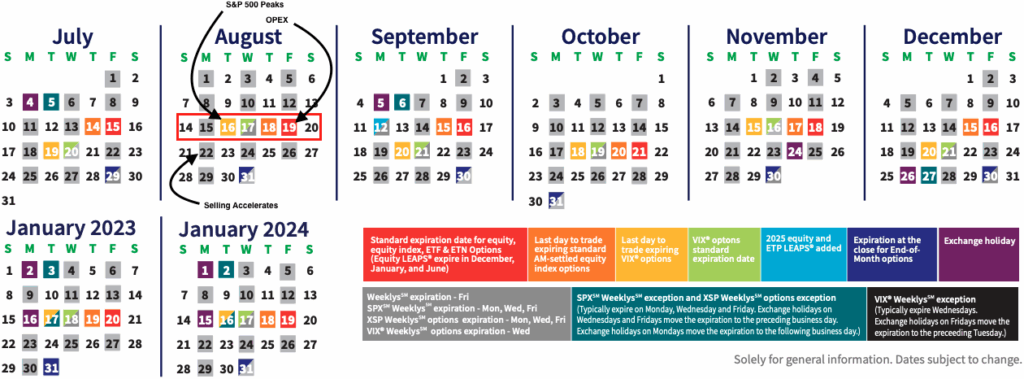

Календарь

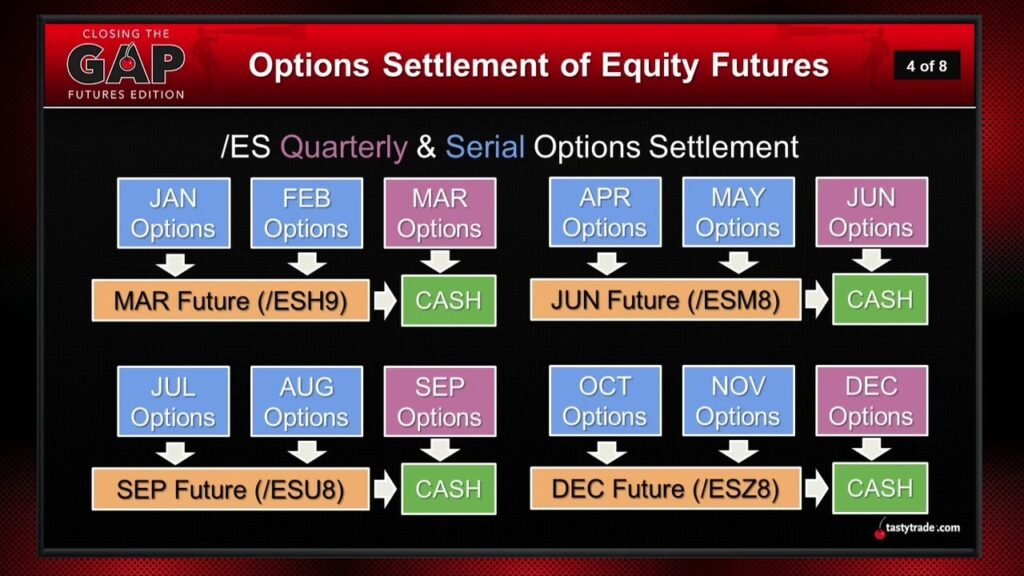

На Московской бирже квартальные экспирации фьючерсов происходят в третий четверг марта, июня, сентября и декабря. Это называется мартовский цикл экспирации. Точное время расчета зависит от инструмента.

Календарь экспираций на год с ключевыми датами

График экспираций на 2025 год:

- 20 марта — первая квартальная экспирация года.

- 19 июня — вторая квартальная экспирация.

- 18 сентября — третья квартальная экспирация.

- 18 декабря — четвертая квартальная экспирация и конец года.

Индекс РТС: расчетная цена определяется в 16:45 по московскому времени как средняя цена индекса за последние 3 минуты основной торговой сессии. Торги фьючерсом продолжаются до 18:45, но для экспирации используется цена 16:45.

Фьючерс на доллар (Si): экспирация в 10:00 утра по курсу ЦБ на эту дату. Никакой средневзвешенной цены — просто официальный курс Центробанка. Просто и понятно, но курс ЦБ может отличаться от рыночного.

Недельные опционы на фьючерс РТС экспирируются каждый четверг. Это относительно новый инструмент, популярный у спекулянтов. Короткий срок до экспирации означает быстрый временной распад, но и меньшая стоимость премии.

Американские биржи используют похожий календарь. S&P 500, Nasdaq — экспирация в третью пятницу квартального месяца. CME, CBOE — те же даты. Синхронизация упрощает арбитраж между рынками.

Важно отслеживать календарь заранее. За неделю до экспирации решай — держать позицию, закрывать или переносить. В последний день оставлять решение на последние минуты — рискованно.

Выигрышные стратегии

Торговля на переносе позиций (rollover trading) использует разницу цен между истекающим и следующим контрактом. За неделю до экспирации спред между контрактами может расшириться. Покупаешь следующий контракт, продаешь истекающий — фиксируешь разницу. Требует больших объемов для покрытия комиссий.

Игра на волатильности перед экспирацией подходит для краткосрочных спекуляций. В день экспирации делай несколько быстрых сделок на резких движениях. Главное — жесткие стопы и быстрые решения. Не пытайся поймать весь тренд, бери 0.3-0.5% и выходи.

Календарный спред с опционами использует разницу временного распада. Продаешь опцион с близкой экспирацией, покупаешь с дальней. Ближний опцион теряет стоимость быстрее — зарабатываешь на разнице. Требует понимания Greeks и волатильности.

Арбитраж между фьючерсом и спотовым рынком возможен, когда фьючерс отклоняется от справедливой стоимости перед экспирацией. Если фьючерс на индекс торгуется с дисконтом 0.5% к реальному индексу за день до экспирации — покупай фьючерс, продавай ETF на индекс. К экспирации разница сойдется к нулю.

Избегание экспирации — тоже стратегия. Закрывай позиции за 2-3 дня до экспирации, избегая повышенной волатильности и манипуляций. Да, можешь пропустить выгодное движение. Но и защищаешься от неожиданных потерь в хаосе последних дней.

Использование опционов вместо фьючерсов в неделю экспирации дает преимущество ограниченного риска. Купил опцион — максимальный убыток известен заранее. Во время непредсказуемых движений экспирационной недели это ценно.

Примеры

Пример 1: Обычная экспирация фьючерса на РТС

Трейдер купил фьючерс на индекс РТС по цене 105,000 пунктов за месяц до экспирации. Размер контракта стандартный, стоимость пункта 10 рублей. Гарантийное обеспечение 100,000 рублей.

К дате экспирации индекс вырос до 108,000 пунктов. Расчетная цена экспирации зафиксирована биржей в 16:45 на уровне 108,200 пунктов (средняя за последние 3 минуты).

Прибыль = (108,200 — 105,000) × 10 = 32,000 рублей. Доходность от обеспечения 32%. Биржа автоматически закрывает позицию и зачисляет прибыль на счет.

Пример 2: Перенос позиции

Держишь длинную позицию по фьючерсу на доллар, до экспирации 3 дня. Не хочешь закрывать — веришь в продолжение тренда. Решаешь перенести позицию.

Действия: продаешь текущий контракт (март) по цене 93.50 рубля, одновременно покупаешь следующий контракт (июнь) по цене 94.20 рубля. Разница 0.70 рубля — это стоимость переноса плюс контанго.

На позицию в 10 контрактов (10,000 долларов) заплатил 7,000 рублей за перенос плюс двойная комиссия брокера около 400 рублей. Итого 7,400 рублей затрат.

Пример 3: Экспирация бинарного опциона

Открыл сделку на рост евро против доллара на 1 час. Ставка 5,000 рублей, выплата 85% при правильном прогнозе. Курс в момент открытия 1.0850.

Следующий час курс колебался от 1.0840 до 1.0870. За минуту до экспирации котировка 1.0848 — в убытке. За 30 секунд подскочила до 1.0853. В момент экспирации 1.0851 — выше уровня входа, прогноз верный.

Результат: получил 5,000 + 4,250 = 9,250 рублей. Прибыль 4,250 рублей за час торговли.

Ответы на вопросы

Что происходит с фьючерсом в день экспирации?

В день экспирации все открытые позиции закрываются автоматически по расчетной цене, определенной биржей. Прибыль или убыток зачисляется на счет трейдера. Сам фьючерсный контракт прекращает существование — торговля по нему останавливается.

Если держал позицию до последнего момента, ничего делать не нужно. Биржа всё сделает автоматически. Деньги придут или спишутся в течение нескольких минут после фиксации расчетной цены.

Поставочные фьючерсы требуют физической поставки. Держал фьючерс на нефть до экспирации — обязан принять баррели нефти или выполнить поставку, если был в короткой позиции. На практике брокеры принудительно закрывают такие позиции за несколько дней до экспирации, если клиент не может принять поставку.

Недельная экспирация опционов на фьючерс RTS

Недельные опционы появились на Мосбирже в 2019 году. Экспирируются каждый четверг в 18:45 по московскому времени. Расчетная цена — последняя цена фьючерса РТС на момент экспирации.

Премии недельных опционов значительно ниже месячных или квартальных. Колл-опцион на РТС со страйком «при деньгах» может стоить 1,000-2,000 пунктов на неделю против 3,000-5,000 на месяц. Доступнее для спекуляций с небольшим капиталом.

Временной распад работает агрессивно. За неделю опцион теряет всю временную стоимость. Купил в понедельник, цена базового актива не двигалась — к четвергу опцион почти ничего не стоит. Нужно угадать не только направление, но и время движения.

Популярны у дейтрейдеров для краткосрочных ставок на направление. Ожидаешь роста к концу недели на 2-3%? Покупаешь колл-опцион в понедельник. Рынок вырос — продаешь опцион в среду-четверг с прибылью. Рынок не вырос — теряешь премию.

Что происходит при экспирации расчетного фьючерса?

Расчетный фьючерс не предполагает физической поставки базового актива. Только денежные расчеты. При экспирации биржа определяет расчетную цену, вычисляет разницу между ценой открытия позиции и расчетной ценой, умножает на размер контракта.

Полученная сумма — твоя прибыль или убыток. Если прибыль — деньги зачисляются на счет. Если убыток — списываются со счета. Всё происходит автоматически в течение нескольких минут после расчета.

Гарантийное обеспечение возвращается полностью (или то, что от него осталось после вычета убытков). Можешь сразу использовать эти деньги для других сделок или вывести со счета.

Налоги рассчитываются с прибыли по результатам закрытия всех позиций за год. Брокер предоставляет отчет о доходах по форме 2-НДФЛ. С прибыли от фьючерсов платится налог 13% для резидентов РФ.

Заключение

Экспирация фьючерсов — естественная часть жизненного цикла контракта. Для большинства трейдеров это просто момент закрытия или переноса позиций. Опытные участники используют повышенную волатильность периода экспирации для дополнительных возможностей заработка.

Главное — понимать механику процесса и планировать действия заранее. Не оставляй решения на последний день. За неделю до экспирации определись с планом: закрываешь позицию, переносишь в следующий контракт или держишь до исполнения.

Платформа Binarium предлагает материалы о работе с производными инструментами и стратегиях торговли вокруг ключевых дат. Для получения глубоких знаний о фьючерсах, механике экспирации и тактиках использования волатильности рекомендуется изучить программы Академии трейдинга, где представлены актуальные методики работы на срочном рынке и комплексные подходы к управлению позициями.