Вечные фьючерсы — относительно новый инструмент на российском рынке, который позволяет зарабатывать на изменении курса доллара без необходимости физически покупать валюту или постоянно пролонгировать обычные фьючерсные контракты. По данным экспертов Академии трейдинга, объемы торгов вечными фьючерсами на Мосбирже выросли в несколько раз с момента их запуска. Платформа Binarium предоставляет материалы о различных торговых инструментах на валютном рынке. Разберемся, как устроен этот инструмент и почему он становится популярнее классических фьючерсов.

По какому принципу работает

Классические фьючерсы имеют дату экспирации — момент, когда контракт исполняется и позиция автоматически закрывается. С долларовыми фьючерсами это происходит раз в квартал. Хотите продолжить держать позицию? Придется закрыть старый контракт и открыть новый, заплатив комиссию брокеру дважды.

Вечный фьючерс работает иначе. У него нет даты экспирации вообще. Держите позицию сколько угодно — хоть год, хоть пять лет. Звучит удобно, правда? Но есть нюанс: механизм фандинга.

Представьте, что цена вечного фьючерса начинает сильно отклоняться от спотового курса доллара. Фьючерс торгуется по 95 рублей, а реальный доллар стоит 92 рубля на межбанке. Арбитражеры моментально начнут зарабатывать на разнице, но для обычного рынка это создает проблему — инструмент теряет связь с базовым активом.

Вот тут включается фандинг. Это регулярные платежи между держателями длинных и коротких позиций, которые заставляют цену вечного фьючерса держаться близко к спотовому курсу. Если фьючерс дороже доллара — лонги платят шортам. Если дешевле — шорты платят лонгам.

На Московской бирже расчет фандинга происходит каждый торговый день в определенное время. Система автоматически списывает деньги с одних счетов и зачисляет другим. Процесс прозрачный, ставку фандинга видно заранее.

Механизм работает как пружина: чем сильнее цена отклоняется от спота, тем больше фандинг, тем менее выгодно держать «неправильную» сторону позиции. Рынок сам себя балансирует.

Что такое фандинг

Фандинг — это плата за удержание позиции по вечному фьючерсу. Но в отличие от своп-комиссии на форексе или комиссии за перенос позиции на следующий день, фандинг платится не брокеру, а другим участникам рынка.

Работает это так. Биржа каждый час (или раз в день, зависит от площадки) сравнивает цену вечного фьючерса с индексом базового актива. Индекс — это средневзвешенная цена доллара на нескольких крупных площадках, чтобы исключить манипуляции.

Если вечный фьючерс торгуется с премией к спотовому курсу, значит на рынке преобладает спрос на длинные позиции. Все хотят купить доллар через фьючерс. В этом случае держатели лонгов платят фандинг держателям шортов. Сумма зависит от размера отклонения цены.

Обратная ситуация: фьючерс дешевле спота. Все хотят продавать доллар, открывая короткие позиции. Тогда шорты платят лонгам. Механизм стимулирует участников открывать позиции с непопулярной стороны, возвращая баланс.

Фандинг в трейдинге

Ставка фандинга выражается в процентах от стоимости позиции. Типичные значения — от -0.1% до +0.1% в день. Кажется немного? Но если держите крупную позицию несколько недель, набегает приличная сумма.

Важный момент: фандинг может быть как положительным, так и отрицательным для вашей позиции. Держите лонг при положительном фандинге — платите. При отрицательном — получаете. С шортами всё наоборот.

Некоторые трейдеры специально зарабатывают на фандинге, открывая позиции против толпы и собирая регулярные выплаты. Стратегия называется «фандинг-фарминг». Риски? Конечно есть — цена может пойти против вас сильнее, чем вы заработаете на фандинге.

На Мосбирже публикуется индикативная ставка фандинга с опережением. Смотрите, сколько заплатите или получите до момента фиксации платежа, и решаете — держать позицию или закрыть.

Как рассчитать значение фандинга самостоятельно?

Формула расчета фандинга выглядит сложнее, чем есть на самом деле. Базовая логика простая: берется разница между ценой фьючерса и спотовым курсом, добавляется процентная ставка, результат делится на количество периодов в сутках.

Формула для Мосбиржи: Фандинг = (Цена фьючерса — Спотовая цена) / Спотовая цена × Ставка × (1 / Количество периодов в день)

Разберем на примере. Допустим, спотовый курс доллара 92 рубля, вечный фьючерс торгуется по 93 рубля. Премия фьючерса составляет 1 рубль или 1.09%. Ставка фандинга установлена биржей 0.01% (это базовая ставка). Фиксация происходит раз в день.

Считаем: (93 — 92) / 92 = 0.0109 или 1.09% Прибавляем базовую ставку: 1.09% + 0.01% = 1.10% Делим на количество периодов: 1.10% / 1 = 1.10%

Получается, держатели длинных позиций заплатят 1.10% от стоимости контракта держателям коротких позиций. На позицию в 100 тысяч рублей это 1100 рублей за день.

Но реальная формула на бирже чуть сложнее. Учитывается ещё базовая процентная ставка (обычно привязана к ключевой ставке ЦБ) и коэффициент сглаживания. Это делается, чтобы фандинг не скакал слишком резко при краткосрочных всплесках волатильности.

Упрощенная формула для быстрой оценки: Примерный фандинг ≈ (Премия фьючерса в %) × Коэффициент (обычно 0.3-0.5)

Если фьючерс торгуется на 2% дороже спота, ожидайте фандинг около 0.6-1% в день для длинных позиций. Точное значение смотрите в торговом терминале — там показывается индикативная ставка.

Кстати, на криптовалютных биржах типа Binance фандинг фиксируется каждые 8 часов, то есть три раза в сутки. На Мосбирже обычно раз в день в определенное время. Уточняйте спецификацию контракта.

Важно понимать: фандинг списывается автоматически. Не хватает средств на счете — брокер принудительно закроет часть позиции. Следите за маржой, особенно если держите крупные позиции при высоком фандинге.

Преимущества и недостатки бессрочных фьючерсов

Начнем с плюсов, которые делают вечные фьючерсы привлекательными для трейдеров.

Преимущества вечных фьючерсов:

- Отсутствие экспирации избавляет от необходимости постоянно перекладываться из контракта в контракт, экономя на комиссиях.

- Возможность заработка на фандинге при открытии позиций против толпы создает дополнительный источник дохода.

- Высокое кредитное плечо до 1:50 позволяет контролировать крупные позиции с небольшим капиталом.

- Простота понимания — один инструмент вместо четырех контрактов с разными датами экспирации.

- Удобство для долгосрочных стратегий без необходимости мониторить календарь экспираций.

Но есть и недостатки, о которых нужно знать.

Фандинг съедает прибыль или увеличивает убытки при длительном удержании позиций на «неправильной» стороне рынка. Если все покупают доллар через фьючерс, а вы тоже держите лонг — каждый день платите фандинг. За месяц набегает 5-10% от позиции.

Высокая волатильность фандинга создает непредсказуемость затрат. Сегодня платите 0.05%, завтра может подскочить до 0.5% из-за резкого движения рынка. Сложно планировать расходы на удержание позиции.

Риск принудительной ликвидации при недостатке маржи выше, чем на обычных фьючерсах. Списание фандинга уменьшает свободные средства на счете. Если цена движется против вас плюс списывается фандинг — маржин-колл приходит быстрее.

Меньшая ликвидность по сравнению с классическими фьючерсами на некоторых инструментах. Вечные фьючерсы — относительно новый продукт на Мосбирже, объемы торгов пока меньше, чем у квартальных контрактов. Спреды шире, проскальзывание больше.

Сложность налогообложения. С обычными фьючерсами понятно — купил, продал, заплатил налог с прибыли. С вечными сложнее: как учитывать регулярные платежи фандинга? Вопрос пока не до конца урегулирован законодательно.

Психологический фактор. Легко забыть про позицию без напоминания об экспирации. С обычным фьючерсом знаешь — через месяц экспирация, нужно принять решение. С вечным можешь держать убыточную позицию месяцами, теряя на фандинге.

Список вечных фьючерсов на Московской бирже

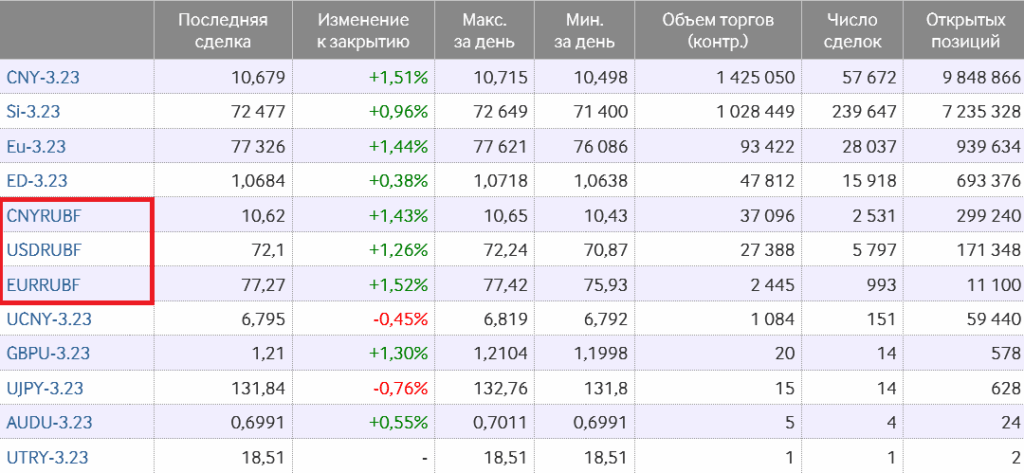

На Московской бирже доступно несколько вечных фьючерсов, но самые ликвидные — на доллар и евро.

Основные вечные фьючерсы на Мосбирже:USD/RUB-TOM — вечный фьючерс на доллар к рублю. Самый популярный инструмент в линейке. Базовый актив — курс доллара на межбанковском рынке TOM. Размер контракта 1000 долларов, шаг цены 0.0025 рубля. Гарантийное обеспечение составляет примерно 3-5% от стоимости контракта в зависимости от волатильности.

EUR/RUB-TOM — вечный фьючерс на евро. Второй по популярности после доллара. Размер контракта 1000 евро, остальные параметры схожи с долларовым фьючерсом. Фандинг рассчитывается по той же схеме.

CNY/RUB-TOM — на китайский юань появился относительно недавно. Ликвидность пока низкая, спреды широкие. Подходит для тех, кто активно работает с юанем или хеджирует риски по азиатским рынкам.

Вечные фьючерсы на Мосбирже

Также биржа периодически добавляет новые инструменты. Обсуждался запуск вечных фьючерсов на акции голубых фишек, но пока реализации нет. В криптовалютном сегменте вечные фьючерсы широко распространены — на биткоин, эфир и сотни альткоинов.

Для торговли нужен обычный брокерский счет с доступом к срочному рынку. Большинство брокеров предоставляют торговлю вечными фьючерсами на тех же условиях, что и классическими. Комиссии обычно 0.01-0.02% от оборота.

Важный момент: не все брокеры поддерживают все инструменты. Перед открытием счета уточните, есть ли у брокера доступ к торговле вечными фьючерсами на интересующие вас активы.

Расчет цены на вечный фьючерс

Цена вечного фьючерса формируется рынком на основе спроса и предложения, но теоретически должна быть близка к спотовой цене базового актива плюс-минус стоимость финансирования позиции.

Теоретическая формула: Цена фьючерса = Спотовая цена × (1 + Ставка финансирования × Время)

На практике вечный фьючерс торгуется с небольшой премией или дисконтом к споту в зависимости от настроений рынка. Премия возникает, когда спрос на длинные позиции превышает предложение. Все хотят купить доллар — фьючерс дорожает относительно спотового курса.

Дисконт появляется в обратной ситуации. Превалируют короткие позиции, все хотят продавать доллар — фьючерс торгуется дешевле реального курса.

Но механизм фандинга не дает отклонению стать слишком большим. Представьте: фьючерс торгуется на 5% дороже спота. Фандинг подскакивает до 2-3% в день. Держать длинную позицию становится крайне невыгодно — трейдеры закрывают лонги или открывают шорты. Цена возвращается к равновесию.

Арбитражеры играют ключевую роль в поддержании справедливой цены. Если фьючерс сильно оторвался от спота, они покупают дешевый актив и продают дорогой, зарабатывая на разнице. Их действия сближают цены.

Пример: доллар на межбанке стоит 92 рубля, вечный фьючерс торгуется по 94 рубля. Арбитражер покупает физический доллар за 92 рубля, одновременно продает фьючерс по 94 рублям. Фиксирует прибыль 2 рубля. Плюс получает фандинг за удержание короткой позиции, так как фьючерс торгуется с премией.

На ликвидных рынках отклонение цены фьючерса от спота редко превышает 0.1-0.3%. На менее ликвидных может доходить до 1-2%, создавая возможности для арбитража.

При выборе точки входа смотрите не только на график самого фьючерса, но и на спотовый курс. Покупать фьючерс с премией 1% к споту — значит переплачивать. Лучше дождаться момента, когда премия минимальна или есть дисконт.

Как получать дивиденды с вечными фьючерсами

Термин «дивиденды» здесь не совсем корректный, но многие называют получение фандинга именно так. Суть в том, чтобы открыть позицию на непопулярной стороне рынка и регулярно получать выплаты от держателей противоположных позиций.

Стратегия работает так. Анализируете рынок и видите: все массово покупают доллар через фьючерс, ожидая роста. Фьючерс торгуется с премией 0.5% к спотовому курсу, ставка фандинга положительная 0.15% в день для лонгов.

Вы открываете короткую позицию. Каждый день получаете 0.15% от размера позиции. За месяц набегает 4.5%. За год — более 50%. Звучит как халява? Но риск в том, что цена может пойти против вас.

Если доллар реально начнет расти, ваш шорт уйдет в убыток. Получаемый фандинг компенсирует потери, но только до определенного предела. Рост на 10% за месяц полностью перекроет заработок на фандинге.

Более безопасный вариант — хеджирование. Покупаете физический доллар или долларовые облигации, одновременно открываете короткую позицию по вечному фьючерсу. Если доллар растет — зарабатываете на физическом активе, теряете на фьючерсе. Если падает — наоборот. Но фандинг получаете стабильно, пока фьючерс торгуется с премией.

Профессиональные участники используют сложные стратегии с дельта-нейтральными позициями. Балансируют портфель так, чтобы движение цены не влияло на общий результат, зарабатывая исключительно на фандинге. Требует постоянной ребалансировки и точных расчетов.

Для обычных трейдеров проще действовать по ситуации. Видите аномально высокий фандинг — есть смысл рассмотреть открытие позиции на непопулярной стороне. Но обязательно ставьте стоп-лосс и не рискуйте слишком большой долей капитала.

Важно: налогообложение фандинга пока находится в серой зоне. Формально это доход, но как его декларировать и платить ли с него налог — вопрос. Консультируйтесь с налоговым специалистом при крупных суммах.

Риски

Начнем с очевидного — левередж убивает счета. Плечо 1:50 звучит заманчиво: на 10 тысяч рублей контролируешь позицию в полмиллиона. Но движение цены на 2% против тебя — и маржин-колл. С вечными фьючерсами это происходит особенно быстро из-за списания фандинга.

Накопительный эффект фандинга незаметен сначала, но разрушителен со временем. Платишь 0.1% в день — кажется мелочью. Через месяц это 3%, через квартал почти 10% от позиции. Если цена при этом стоит на месте, ты просто теряешь деньги.

Резкие скачки фандинга случаются при панике на рынке. В спокойное время фандинг 0.05%, а в момент кризиса подскакивает до 1-2% в день. Не рассчитал запас маржи — получил принудительную ликвидацию в самый неподходящий момент.

Проскальзывание на вечных фьючерсах больше, чем на классических, особенно при крупных объемах. Ликвидность пока не дотягивает до квартальных контрактов. Входишь по одной цене, выходишь на несколько тиков хуже — прибыль тает.

Технические сбои биржи не отменяют фандинг. Торги остановили из-за проблем с системой, а фиксация фандинга прошла по последним доступным ценам. Можешь обнаружить неожиданное списание без возможности закрыть позицию.

Корреляция со спотовым рынком не абсолютная. Механизм фандинга сближает цены, но краткосрочно возможны значительные расхождения. Думаешь, что хеджируешь валютный риск фьючерсом, а он двигается по-своему.

Психологический момент: отсутствие экспирации расслабляет. Держишь убыточную позицию неделями, надеясь на разворот. С обычным фьючерсом есть дедлайн — экспирация заставляет принять решение. С вечным можешь тянуть до полного слива.

Налоговые риски связаны с неопределенностью. Как правильно учитывать фандинг — непонятно. Брокер не предоставляет четких справок по этим операциям. Можешь столкнуться с вопросами налоговой при проверке.

Заключение

Вечные фьючерсы — удобный инструмент для торговли валютой без необходимости постоянно перекладываться между контрактами. Механизм фандинга держит цену около спотового курса и создает дополнительные возможности для заработка, но требует внимательного расчета затрат на удержание позиций.

Главное преимущество — простота и отсутствие экспирации. Главный недостаток — накопительный эффект фандинга при длительном удержании позиций на «неправильной» стороне. Подходит для краткосрочной и среднесрочной торговли, для долгосрочных позиций лучше рассмотреть альтернативы.

Платформа Binarium предлагает материалы о различных торговых стратегиях на валютном и срочном рынке. Для углубления знаний о производных инструментах и методах управления рисками рекомендуется изучить программы Академии трейдинга, где представлены актуальные подходы к работе с фьючерсами и комплексные методики защиты капитала.